ผู้เขียน:

Clyde Lopez

วันที่สร้าง:

24 สิงหาคม 2021

วันที่อัปเดต:

10 พฤษภาคม 2024

เนื้อหา

ส่วนอื่น ๆในการยื่นแบบแสดงรายการภาษีของรัฐบาลกลางในฐานะหัวหน้าครัวเรือนคุณต้องมีคุณสมบัติดังต่อไปนี้คุณยังไม่ได้แต่งงานหรือถือว่ายังไม่ได้แต่งงานในวันสุดท้ายของปีภาษี คุณจ่ายมากกว่าครึ่งหนึ่งของค่าใช้จ่ายในการดูแลบ้าน และคุณมีบุคคลที่มีคุณสมบัติเหมาะสมอาศัยอยู่กับคุณในบ้านของคุณเป็นเวลาอย่างน้อยครึ่งปี หากคุณมีคุณสมบัติตรงตามคุณสมบัติสำหรับหัวหน้าครัวเรือนโดยทั่วไปอัตราภาษีของคุณจะต่ำกว่าอัตราสำหรับการยื่นแบบเดี่ยวหรือการจดทะเบียนสมรสแยกกันและคุณจะได้รับการหักเงินมาตรฐานที่สูงขึ้น นอกจากนี้คุณยังมีสิทธิ์เรียกร้องเครดิตบางอย่างที่คุณไม่สามารถเรียกร้องได้หากคุณแต่งงานและยื่นแยกกันเช่นเครดิตการดูแลที่ต้องพึ่งพาและเครดิตรายได้ที่ได้รับ ซึ่งอาจนำไปสู่การประหยัดภาษีหรือได้รับเงินคืนมากขึ้น

ขั้นตอน

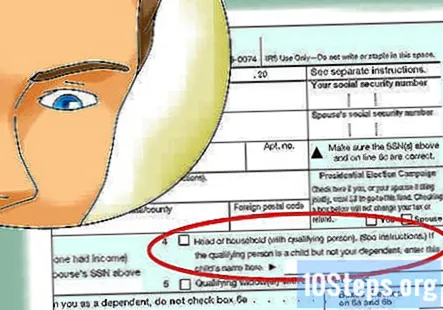

ส่วนที่ 1 ของ 4: คุณสมบัติตามสถานภาพสมรส

กำหนดสถานะการสมรสของกรมสรรพากรของคุณ คุณสมบัติประการแรกในการยื่นคำร้องในฐานะหัวหน้าครัวเรือนคือคุณต้องเป็นโสดในวันสุดท้ายของปีภาษี เพื่อวัตถุประสงค์ในการยื่นคำร้องในฐานะหัวหน้าครัวเรือนกรมสรรพากรจะพิจารณาว่าคุณยังไม่ได้แต่งงานมาตลอดทั้งปีหรือแต่งงานแล้วแต่ยังไม่ได้แต่งงานเพื่อวัตถุประสงค์ในการยื่นคำร้องหากในวันสุดท้ายของปีภาษีคุณ:- ยังไม่ได้แต่งงาน หรือแยกทางกฎหมายจากคู่สมรสของคุณภายใต้การหย่าร้างหรือคำสั่งการบำรุงรักษาแยกต่างหาก สำหรับผู้ที่แต่งงานหรือหย่าร้างกรมสรรพากรให้คำจำกัดความว่ายังไม่ได้แต่งงานเมื่อได้รับคำสั่งการหย่าร้างขั้นสุดท้ายหรือคำสั่งการยกเลิกภายในวันสุดท้ายของปีภาษีและตรงตามคำจำกัดความของรัฐของคุณว่ายังไม่ได้แต่งงานเพื่อวัตถุประสงค์ด้านภาษี (ดูด้านล่าง) กรมสรรพากรจะพิจารณาว่าคุณแต่งงานแล้วและกำหนดให้คุณยื่นคำร้องว่าแต่งงานแล้วหากคุณหย่าเพียงเพื่อจุดประสงค์ด้านภาษีและแต่งงานใหม่กับคู่สมรสของคุณในปีภาษีถัดไป

- ยื่นแบบแสดงรายการแยกต่างหากที่อ้างว่ามีสถานะการยื่นจดทะเบียนสมรสแยกกันโสดหรือเป็นหัวหน้าครัวเรือน

- จ่ายมากกว่าครึ่งหนึ่งของค่าใช้จ่ายในการรักษาบ้านของคุณในปีนี้

- คู่สมรสของคุณไม่ได้อาศัยอยู่ในบ้านของคุณในช่วงหกเดือนที่ผ่านมาของปีภาษี

- บ้านของคุณเป็นบ้านหลักของลูกลูกเลี้ยงหรือเด็กอุปถัมภ์มานานกว่าครึ่งปี

- คุณอ้างสิทธิ์การยกเว้นสำหรับบุตรหลานของคุณ

ชี้แจงสถานะของคุณหากคุณหย่าร้างหรือแยกกันอยู่ระหว่างปีภาษี หากคุณหย่าร้างหรือแยกทางกันตามกฎหมายในช่วงปีภาษีคุณต้องพิจารณาว่ารัฐของคุณถือว่าคุณยังไม่ได้แต่งงานเพื่อวัตถุประสงค์ในการยื่นภาษีของคุณหรือไม่ กรมสรรพากรพิจารณาคำจำกัดความของแต่ละรัฐเกี่ยวกับการแต่งงาน / ไม่ได้แต่งงานตามที่กำหนดโดยกฎหมายภาษีของรัฐ- ตัวอย่างเช่นในเท็กซัสถือว่าคุณได้แต่งงานเพื่อเสียภาษีจนกว่าจะมีคำสั่งหย่าขั้นสุดท้ายแม้ว่าคุณจะแยกทางกันตามกฎหมายก็ตาม

- คุณต้องดูที่เว็บไซต์ภาษีของรัฐบาลของรัฐหรือกฎหมายภาษีของรัฐเพื่อพิจารณาว่าคุณได้รับการพิจารณาว่าแต่งงานเพื่อวัตถุประสงค์ด้านภาษีหรือไม่

- คุณสามารถดูลิงก์ไปยังเว็บไซต์ภาษีของรัฐได้ที่: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1

- เมื่ออยู่ในเว็บไซต์ภาษีของรัฐคุณอาจต้องทำการค้นหา "ยังไม่ได้แต่งงาน" และ "ภาษี"

- นอกจากนี้คุณยังสามารถค้นหาชื่อรัฐของคุณและคำว่า "แต่งงานกันเพื่อวัตถุประสงค์ด้านภาษีและการแยกทางกฎหมาย" ทางอินเทอร์เน็ต การค้นหานี้ควรนำคุณไปยังเว็บไซต์ของรัฐที่เหมาะสม

เลือกวิธีปฏิบัติต่อคู่สมรสของคุณที่เป็นคนต่างด้าวที่ไม่มีถิ่นที่อยู่ หากคู่สมรสของคุณไม่ใช่พลเมืองของสหรัฐอเมริกา (คนต่างด้าว) เขาหรือเธออาจได้รับการพิจารณาว่าเป็นคนต่างด้าวที่ไม่ได้มีถิ่นที่อยู่ในระหว่างปีภาษีซึ่งหมายความว่าคุณยังไม่ได้แต่งงานเพื่อจุดประสงค์ในการเป็นหัวหน้าครัวเรือน อย่างไรก็ตามกรมสรรพากรได้กำหนดการทดสอบสองครั้งเพื่อตรวจสอบว่าคู่สมรสของคุณเป็นคนต่างด้าวที่มีถิ่นที่อยู่จริงหรือไม่ หากภายใต้การทดสอบอย่างใดอย่างหนึ่งนี้คู่สมรสของคุณถูกพิจารณาว่าเป็นคนต่างด้าวที่มีถิ่นที่อยู่คุณจะได้รับการพิจารณาให้แต่งงานเพื่อวัตถุประสงค์ทางภาษี การทดสอบสองแบบคือการทดสอบกรีนการ์ดและการทดสอบการแสดงตนที่สำคัญ

ตรวจสอบสถานะการอยู่อาศัยของคู่สมรสของคุณภายใต้การทดสอบกรีนการ์ด ภายใต้การทดสอบกรีนการ์ดคู่สมรสของคุณเป็นผู้มีถิ่นที่อยู่เพื่อจุดประสงค์ด้านภาษีหากคุณเป็นผู้มีถิ่นที่อยู่ถาวรตามกฎหมายในสหรัฐอเมริกาเมื่อใดก็ได้ในช่วงปีปฏิทินที่คุณกำลังยื่นภาษี

- หากคุณถือว่าเป็นคนต่างด้าวที่มีถิ่นที่อยู่ภายใต้การทดสอบนี้คุณไม่จำเป็นต้องมีส่วนร่วมในการทดสอบการแสดงตนที่สำคัญ

- หากคุณถูกพิจารณาว่าเป็นคนต่างด้าวที่ไม่ได้มีถิ่นที่อยู่คุณต้องกำหนดสถานะการอยู่อาศัยของคู่สมรสของคุณภายใต้การทดสอบการแสดงตนที่สำคัญ

ตรวจสอบสถานะการอยู่อาศัยของคู่สมรสของคุณภายใต้การทดสอบสถานะที่สำคัญ การทดสอบการแสดงตนที่สำคัญคือการทดสอบสองส่วนที่ดูจำนวนวันที่คู่สมรสของคุณอยู่ในสหรัฐอเมริกาในช่วงสามปีที่ผ่านมาโดยเริ่มต้นด้วยปีภาษีที่คุณยื่นคำร้อง

- ส่วนแรกของการทดสอบถามว่าบุคคลที่เป็นปัญหาอยู่ในสหรัฐอเมริกาเป็นเวลาอย่างน้อย 31 วันในระหว่างปีภาษีหรือไม่ หากคำตอบของคุณคือไม่แสดงว่าคู่สมรสของคุณเป็นคนต่างด้าวที่ไม่มีถิ่นที่อยู่ หากคำตอบคือใช่คุณต้องย้ายไปยังส่วนที่สองของการทดสอบ

- ส่วนที่สองของการทดสอบถามว่าบุคคลที่เป็นปัญหานั้นอยู่ในสหรัฐอเมริกาเป็นเวลาอย่างน้อย 183 วันในช่วง 3 ปีที่ผ่านมาหรือไม่ (ปีภาษีที่คุณยื่นฟ้องและสองปีก่อนหน้านี้ทันที) คุณต้องคำนวณ 183 วันตามที่ระบุไว้ด้านล่าง

- สำหรับปีที่ยื่นภาษีปัจจุบันให้รวมจำนวนวันทั้งหมดที่คู่สมรสของคุณอยู่ในสหรัฐอเมริกาตัวอย่างเช่นหากคู่สมรสของคุณอยู่เป็นเวลา 60 วันทั้ง 60 วันจะนับรวมทั้งหมด 183 วัน

- สำหรับปีก่อนปีภาษีให้รวมวันที่คู่สมรสของคุณอยู่ทั้งหมดแล้วหารจำนวนวันทั้งหมดสำหรับปีนั้นด้วย 3 คำตอบ (หรือผลหาร) คือจำนวนวันนับจากปีนี้ที่นับรวม รวม 183 วัน ตัวอย่างเช่นหากคู่สมรสของคุณอยู่มา 30 วันให้หาร 30 ด้วย 3 และจำนวนวันที่จะนับรวมทั้งหมด 183 เป็น 10

- สำหรับปี 2 ปีก่อนปีภาษีให้รวมวันที่คู่สมรสของคุณอยู่ทั้งหมดแล้วหารจำนวนวันทั้งหมดในปีนั้นด้วย 6 คำตอบคือจำนวนวันจากปีนี้ที่นับรวมวันที่ 183 รวม. ตัวอย่างเช่นหากคู่สมรสของคุณอยู่มา 36 วันให้หาร 36 ด้วย 6 และจำนวนวันที่จะนับรวมทั้งหมด 183 เป็น 6

- บวกจำนวนวันทั้งหมดจากทั้งสามปีเข้าด้วยกัน เมื่อใช้ตัวเลขในตัวอย่างด้านบนคุณจะต้องเพิ่ม 60 + 10 + 6 = 76

- หากมีจำนวน 183 ขึ้นไปถือว่าคุณเป็นคนต่างด้าวที่มีถิ่นที่อยู่เพื่อจุดประสงค์ด้านภาษี หากจำนวนน้อยกว่า 183 คู่สมรสของคุณจะถือว่าเป็นคนต่างด้าวที่ไม่ได้มีถิ่นที่อยู่และคุณจะถูกพิจารณาว่ายังไม่ได้แต่งงานเนื่องจากวัตถุประสงค์หลักในครัวเรือน

ส่วนที่ 2 จาก 4: จ่ายเงินมากกว่าครึ่งหนึ่งของค่าบำรุงรักษาบ้านของคุณ

รวบรวมเอกสารทางการเงินทั้งหมดที่เกี่ยวข้องกับบ้านของคุณ เพื่อให้เป็นไปตามคุณสมบัติประการที่สองในการยื่นคำร้องในฐานะหัวหน้าครัวเรือนคุณต้องสามารถแสดงได้ว่าคุณจ่ายค่าบำรุงรักษาบ้านมากกว่าครึ่งหนึ่งในช่วงปีภาษี การบำรุงรักษาบ้านถือเป็นเรื่องกว้าง ๆ และไม่เพียง แต่รวมถึงค่าสาธารณูปโภคและค่าเช่า / ค่าจำนองเท่านั้น แต่ยังรวมถึงค่าอาหารที่กินในบ้านด้วย ในการบันทึกจำนวนเงินที่คุณใช้ในการดูแลบ้านคุณควรรวบรวมสิ่งต่อไปนี้:

- ใบแจ้งยอดบัญชีธนาคารทั้งหมดที่แสดงธุรกรรมสำหรับปีภาษีที่คุณยื่น

- เช็คที่ยกเลิกทั้งหมดหรือเครื่องบันทึกเช็คของคุณ

- ใบแจ้งยอดบัตรเครดิตทั้งหมดสำหรับปีภาษีที่คุณยื่น

- ใบเสร็จรับเงินใด ๆ และทั้งหมดที่เกี่ยวข้องกับการดูแลบ้านรวมถึงใบเสร็จรับเงินสำหรับร้านขายของชำหรืออาหารที่คุณกินในบ้านหรือสำหรับเครื่องใช้ไฟฟ้าหรือรายการบำรุงรักษาอื่น ๆ ที่ซื้อสำหรับบ้าน

- หากคุณไม่แน่ใจในสิ่งที่คุณจ่ายเป็นค่าสาธารณูปโภคโดยทั่วไปคุณสามารถขอใบเรียกเก็บเงินที่ผ่านมาได้ทางออนไลน์หรือทางโทรศัพท์จาก บริษัท สาธารณูปโภค

คำนวณค่าใช้จ่ายทั้งหมดในการรักษาบ้านเป็นเวลาหนึ่งปี กรมสรรพากรแนะนำให้คุณแจกแจงค่าใช้จ่ายทั้งหมดสำหรับค่าบำรุงรักษาและส่วนแบ่งที่คุณจ่ายเป็นค่าใช้จ่ายที่อนุญาตประเภทต่อไปนี้:

- ภาษีทรัพย์สิน.

- ดอกเบี้ยเงินกู้ที่อยู่อาศัย

- เช่า.

- ค่าสาธารณูปโภค.

- ซ่อมแซม / บำรุงรักษา.

- การประกันภัยทรัพย์สิน.

- อาหารรับประทานในบ้าน.

- ค่าใช้จ่ายในครัวเรือนอื่น ๆ

- ในการคำนวณค่าบำรุงรักษาคุณไม่สามารถรวมค่าเสื้อผ้าการศึกษาการรักษาพยาบาลวันหยุดพักผ่อนประกันชีวิตหรือค่าเดินทางได้ นอกจากนี้คุณไม่สามารถรวมมูลค่าการเช่าบ้านที่คุณเป็นเจ้าของหรือมูลค่าบริการของคุณหรือของสมาชิกในครอบครัวของคุณได้

- IRS มีแผนภูมิที่คุณสามารถใช้เพื่อติดตามค่าใช้จ่ายได้ที่: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf

ตรวจสอบว่าส่วนแบ่งการบำรุงรักษาของคุณเกินครึ่งหรือไม่ เมื่อคุณคำนวณค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับการดูแลบ้านแล้วคุณต้องกำหนดส่วนแบ่งที่คุณมีส่วนในแต่ละหมวดหมู่และส่วนแบ่งที่คนอื่นจ่ายให้หรือไม่ หากจำนวนเงินทั้งหมดที่คุณจ่ายมากกว่าจำนวนเงินที่คนอื่นจ่ายคุณจะมีคุณสมบัติตามข้อกำหนดในการจ่ายค่ารักษาบ้านมากกว่าครึ่งหนึ่ง

ส่วนที่ 3 ของ 4: การพิจารณาว่าบุคคลที่มีคุณสมบัติเหมาะสมอาศัยอยู่กับคุณหรือไม่

พิจารณาว่ามีใครอยู่กับคุณเป็นเวลาครึ่งปีหรือไม่. คุณสมบัติขั้นสุดท้ายสำหรับการยื่นคำร้องในฐานะหัวหน้าครัวเรือนคือบุคคลที่มีคุณสมบัติเหมาะสมอาศัยอยู่กับคุณในบ้านของคุณเป็นเวลานานกว่าครึ่งปียกเว้นการขาดเรียนชั่วคราวเช่นการเข้าเรียน หากบุคคลอื่นที่ไม่ใช่คู่สมรสของคุณไม่ได้อาศัยอยู่กับคุณเกินครึ่งหนึ่งของปีภาษีที่คุณยื่นภาษีคุณจะไม่เป็นไปตามข้อกำหนดนี้ หากมีคนอาศัยอยู่กับคุณนานกว่าครึ่งปีคุณต้องตรวจสอบว่าบุคคลนั้นมีคุณสมบัติตรงตามข้อกำหนดของบุคคลที่มีคุณสมบัติครบถ้วนหรือไม่

- มีข้อยกเว้นสำหรับข้อกำหนดนี้ หากบุคคลที่มีคุณสมบัติเหมาะสมเป็นพ่อแม่ที่ต้องพึ่งพิงของคุณเขาหรือเธอไม่จำเป็นต้องอาศัยอยู่กับคุณ

พิจารณาว่าลูกของคุณเป็นคนที่มีคุณสมบัติเหมาะสมหรือไม่ เด็กอาจได้รับการพิจารณาว่าเป็นเด็กที่มีคุณสมบัติครบถ้วนหากผ่านการทดสอบต่อไปนี้:

- เด็กคนนั้นคือลูกชายลูกสาวลูกเลี้ยงลูกในอุปถัมภ์พี่ชายน้องสาวน้องชายลูกครึ่งพี่ชายแม่เลี้ยงน้องสาวหรือลูกหลานของคนใดคนหนึ่งในคนเหล่านี้

- เด็กอายุต่ำกว่า 19 ปี ณ สิ้นปีภาษีที่คุณยื่นและอายุน้อยกว่าคุณและคู่สมรสหากยื่นร่วมกัน หรือบุตรของคุณเป็นนักเรียนอายุต่ำกว่า 24 ปีและอายุน้อยกว่าคุณและคู่สมรสของคุณหากยื่นร่วมกัน หรือบุตรหลานของคุณถูกปิดใช้งานอย่างถาวรและทั้งหมดตลอดเวลาในระหว่างปีโดยไม่คำนึงถึงอายุ

- เด็กอาศัยอยู่กับคุณมานานกว่าครึ่งปี

- เด็กไม่ได้ให้การสนับสนุนมากกว่าครึ่งหนึ่งสำหรับปีนั้นเอง

- เด็กไม่ได้ยื่นแบบแสดงรายการร่วมกันสำหรับปีเว้นแต่จะมีการยื่นแบบแสดงรายการร่วมเพื่อขอคืนภาษีเงินได้หรือภาษีโดยประมาณที่จ่าย

พิจารณาว่าญาติที่มีคุณสมบัติเหมาะสมอาศัยอยู่กับคุณหรือไม่ บุคคลที่เข้าเกณฑ์อีกประเภทหนึ่งคือญาติที่อาศัยอยู่กับคุณ เพื่อให้เป็นไปตามข้อกำหนดของ IRS สำหรับบุคคลที่มีคุณสมบัติเหมาะสมญาติของคุณต้องผ่านการทดสอบต่อไปนี้:

- บุคคลนั้นไม่สามารถเป็นบุตรที่มีคุณสมบัติเหมาะสมของคุณหรือบุตรที่มีคุณสมบัติเหมาะสมของผู้เสียภาษีรายอื่น

- บุคคลนั้นจะต้องเป็นญาติที่ได้รับการยกเว้นจากการอาศัยอยู่กับคุณหรือต้องอาศัยอยู่กับคุณในฐานะสมาชิกในครอบครัวของคุณตลอดทั้งปีและความสัมพันธ์ดังกล่าวไม่สามารถละเมิดกฎหมายท้องถิ่นได้

- ญาติที่ได้รับการยกเว้นไม่ให้อาศัยอยู่กับคุณ ได้แก่ ลูกของคุณลูกเลี้ยงเด็กอุปถัมภ์หรือลูกหลานของพวกเขา พี่ชายน้องสาวน้องชายของคุณน้องสาวลูกครึ่งพี่ชายหรือน้องสาวของคุณ พ่อแม่ปู่ย่าตายายหรือบรรพบุรุษโดยตรงอื่น ๆ แต่ไม่ใช่พ่อแม่อุปถัมภ์ พ่อเลี้ยงหรือแม่เลี้ยง; ลูกชายหรือลูกสาวของพี่ชายน้องสาวน้องชายหรือน้องสาวของคุณ พี่ชายหรือน้องสาวของพ่อหรือแม่ของคุณ หรือลูกเขยลูกสะใภ้พ่อตาแม่ยายพี่เขยหรือพี่สะใภ้

- หากคุณมีคุณสมบัติตรงตามทั้งการทดสอบบุคคลที่มีคุณสมบัติและข้อกำหนดเกี่ยวกับระยะเวลาที่บุคคลต้องอาศัยอยู่กับคุณในช่วงปีภาษีคุณจะต้องมีคุณสมบัติตามคุณสมบัติข้อที่สามในการยื่นเป็นหัวหน้าครัวเรือน

ส่วนที่ 4 ของ 4: การระบุหัวหน้าครัวเรือนเกี่ยวกับการคืนภาษีของคุณ

ใช้แบบฟอร์มภาษีที่ถูกต้อง เมื่อคุณพิจารณาแล้วว่าคุณมีคุณสมบัติตรงตามคุณสมบัติสามประการในการยื่นเป็นหัวหน้าครัวเรือนคุณสามารถเรียกร้องสถานะหัวหน้าครัวเรือนได้โดยการยื่นแบบฟอร์ม IRS 1040A หรือแบบฟอร์ม 1040 เท่านั้น นอกจากนี้คุณยังสามารถยื่น 1040EZ สำหรับการยื่นสถานะของการร่วมการยื่นแบบโสดหรือแต่งงานหรือ 1040NR และ 1040NR-EZ สำหรับคนต่างด้าวที่ไม่ได้พำนักในสหรัฐอเมริกา

- คุณสามารถดาวน์โหลดแบบฟอร์มเหล่านี้ได้จาก IRS ที่: https://www.irs.gov/Forms-&-Pubs

เลือกช่องที่มีข้อความ“ หัวหน้าครัวเรือน” เมื่อคุณป้อนข้อมูลส่วนบุคคลของคุณแล้วคุณควรทำเครื่องหมายในช่องที่มีข้อความว่า“ หัวหน้าครัวเรือน” เพื่อระบุสถานะการยื่นเอกสารของคุณ

- นอกจากนี้คุณยังสามารถเรียกร้องการยกเว้นสำหรับตัวคุณเองและผู้อยู่ในอุปการะแต่ละคนได้ตราบใดที่ไม่มีผู้เสียภาษีรายอื่นสามารถเรียกร้องให้คุณเป็นที่พึ่งได้

กรอกภาษีของคุณ เมื่อคุณกำหนดตัวเองเป็นหัวหน้าครัวเรือนแล้วคุณควรให้ข้อมูลที่จำเป็นทั้งหมดในแบบฟอร์ม IRS 1040 หรือแบบฟอร์ม 1040A

คำถามและคำตอบของชุมชน

ฉันสามารถแสดงรายชื่อคู่หมั้นของฉันในฐานะผู้อยู่ในความอุปการะฉันจึงสามารถยื่นฟ้องหัวหน้าครอบครัว เธอได้ยื่นภาษีของเธอแล้ว

ที่ปรึกษาทางการเงิน Jill Newman เป็นผู้สอบบัญชีรับอนุญาต (CPA) ในโอไฮโอและมีประสบการณ์ด้านบัญชีมากกว่า 20 ปี เธอได้รับ CPA จากคณะกรรมการการบัญชีแห่งโอไฮโอในปี 1994 และจบปริญญาตรีสาขาบริหารธุรกิจ / การบัญชี

สามีเก่าของฉันสามารถเรียกร้องหัวหน้าครอบครัวได้หรือไม่ถ้าเขาจ่ายค่าบ้านทั้งหมดและเราอยู่ในฐานะเพื่อนร่วมห้อง?

ที่ปรึกษาทางการเงิน Jill Newman เป็นผู้สอบบัญชีรับอนุญาต (CPA) ในโอไฮโอและมีประสบการณ์ด้านบัญชีมากกว่า 20 ปี เธอได้รับ CPA จากคณะกรรมการการบัญชีแห่งโอไฮโอในปี 1994 และจบปริญญาตรีสาขาบริหารธุรกิจ / การบัญชี

อดีตสามีของฉันสามารถเรียกร้องหัวหน้าครอบครัวได้หรือไม่ถ้าเขาจ่ายค่าใช้จ่ายในบ้านทั้งหมดและเราอยู่ในฐานะเพื่อนร่วมห้อง?

เขาทำได้ แต่คุณต้องการยื่นภาษีของคุณในลักษณะยืนยัน

ฉันสามารถยื่นคำร้องในฐานะหัวหน้าครัวเรือนได้หรือไม่หากลูกสาวและลูกสามคนของเธออาศัยอยู่กับฉันและฉันจ่ายค่าใช้จ่ายทุกอย่างหากเธอได้ยื่นแบบแสดงรายการในฐานะหัวหน้าครัวเรือนแล้ว

วิธีเดียวที่จะทำได้คือให้เธอเตรียมการส่งคืนที่มีการแก้ไข (1040X) เปลี่ยนสถานะการยื่นเป็นโสดและอ้างว่าตัวเองเป็นที่พึ่งเท่านั้น เมื่อเสร็จแล้วคุณสามารถเรียกร้องหัวหน้าครอบครัวและใช้ลูกทั้งสามคนเป็นผู้อยู่ในอุปการะได้ หากเธอปฏิเสธที่จะแก้ไขการกลับมาของเธอคุณจะทำอะไรไม่ได้นอกจากเลิกจ่ายเงินทุกอย่างและเริ่มเรียกเก็บเงินจากการใช้ชีวิตที่นั่น

ฉันสามารถระบุว่าคู่หมั้นของฉันเป็นที่พึ่งได้หรือไม่?

ใช่ถ้าคุณจ่ายค่าครองชีพส่วนใหญ่ของคู่หมั้นเขา / เขาอาศัยอยู่กับคุณและรายได้ของเขา / เธอก็อยู่ในเกณฑ์ที่กำหนด

ฉันต้องแสดงรายการภาษีของลูกไหมหากอดีตสามีของฉันอ้างว่าเขาเสียภาษีและเขาอาศัยอยู่กับฉัน

มีปัจจัยหลายอย่างที่จะกำหนดแนวทางการดำเนินการที่ดีที่สุดที่นี่เช่นระยะเวลาระหว่างปีที่เขาอาศัยอยู่กับอดีตสามีของคุณที่ให้การสนับสนุนเด็กทางการเงินเป็นต้นฉันขอแนะนำให้ติดต่อตัวแทนภาษีท้องถิ่นที่สามารถให้ รายละเอียดเพิ่มเติมตามสถานการณ์ของคุณ

ฉันอ่านข้อกำหนดของหัวหน้าครัวเรือน ฉันคิดว่าฉันเจอพวกเขา ฉันเป็นโสดและตลอดปี 2019 ฉันจ่ายเงินทั้งหมดรวมถึงค่าจำนองและภาษีของฉัน แฟนอยู่กับผมมาครบปีแล้ว ฉันมีคุณสมบัติตรงตามข้อกำหนดหรือไม่? ตอบ

ถ้าฉันอาศัยอยู่กับแม่ที่ยังไม่แต่งงานของลูกและเธอไม่มีรายได้ฉันจะยังคงเป็นหัวหน้าครัวเรือนได้หรือไม่? ตอบ

ฉันจะพิสูจน์ได้อย่างไรว่าฉันจ่ายเงินมากกว่าครึ่งหนึ่งของค่าบำรุงรักษาบ้านของฉันหากฉันใช้บัญชีธนาคารที่ใช้ร่วมกันกับภรรยาเพื่อจ่ายค่าใช้จ่ายทั้งหมด ตอบ

คู่สมรสสามารถอ้างสิทธิ์เป็นโสดหรือเป็นหัวหน้าครอบครัวได้หรือไม่เมื่อคู่สมรสอีกฝ่ายละทิ้ง ตอบ

ญาติจำเป็นต้องเป็นที่พึ่งเมื่อมีคนยื่นขอเป็นหัวหน้าครัวเรือนหรือไม่? ตอบ

เคล็ดลับ

- หากอ้างสิทธิ์หัวหน้าครัวเรือน แต่คู่สมรสอีกฝ่ายอ้างสิทธิ์ในการยกเว้นบุตรของเด็ก (เพื่อแบ่งปันการประหยัดภาษีที่เกี่ยวข้องกับเด็กอย่างเป็นธรรม) คุณควรยื่นแบบฟอร์ม 8332 การปลด / เพิกถอนการเรียกร้องการยกเว้นสำหรับเด็กโดยผู้ปกครอง แบบฟอร์มนี้อนุญาตให้ผู้ปกครองที่ไม่ได้อยู่ในความดูแลสามารถอ้างสิทธิ์เด็กเป็นผู้อยู่ในอุปการะได้

คำเตือน

- ตรวจสอบรหัสภาษีทุกปีก่อนยื่นแบบแสดงรายการภาษีเงินได้เนื่องจากข้อกำหนดในการยื่นเรื่องภายใต้สถานะหัวหน้าครัวเรือนอาจมีการเปลี่ยนแปลง