เนื้อหา

ส่วนอื่น ๆการจบการศึกษาจากวิทยาลัยเป็นช่วงเวลาแห่งการเฉลิมฉลอง - คุณทำได้แล้ว! น่าเสียดายถ้าคุณเป็นเหมือนนักเรียนอเมริกันส่วนใหญ่คุณจบการศึกษาด้วยหนี้เงินกู้นักเรียน หลายเดือนทันทีหลังจากที่คุณจบการศึกษาเป็นช่วงเวลาที่ต้องเก็บหุ้นและดูว่าคุณจะเริ่มชำระเงินเหล่านั้นอย่างไร หากคุณจัดงบประมาณอย่างรอบคอบคุณควรจะสามารถชำระคืนเงินกู้นักเรียนได้โดยไม่ยากเกินไป หากคุณประสบปัญหารัฐบาลจะมีทางเลือกบางอย่างรวมถึงการยอมรับและการอดทนอดกลั้นซึ่งสามารถช่วยคุณได้

ขั้นตอน

ส่วนที่ 1 ของ 3: การจบการให้คำปรึกษา

สร้างบัญชีบนเว็บไซต์เงินกู้นักเรียนของรัฐบาลกลาง โดยทั่วไปการออกจากการให้คำปรึกษาจะทำผ่านเว็บไซต์เงินกู้นักเรียนของรัฐบาลกลาง ก่อนที่คุณจะเริ่มโปรแกรมการให้คำปรึกษาคุณต้องตั้งค่าบัญชี หลังจากที่คุณเสร็จสิ้นการให้คำปรึกษาคุณสามารถจัดการเงินกู้ของคุณจากบัญชีของคุณ

- ในการสร้างรหัส Federal Student Aid (FSA) ใหม่ให้ไปที่ https://fsaid.ed.gov/npas/index.htm แล้วเลือกชื่อผู้ใช้และรหัสผ่าน จากนั้นคุณจะถูกถามคำถามเพื่อยืนยันตัวตนของคุณ

- คุณต้องมีที่อยู่อีเมลที่ถูกต้องสำหรับ FSA ID ของคุณ อย่าใช้อีเมลโรงเรียนของคุณหากคุณไม่สามารถเข้าถึงได้หลังจากจบการศึกษา คุณอาจพลาดประกาศสำคัญจากรัฐบาลกลาง

ประสานงานการให้คำปรึกษาทางออกของคุณกับสำนักงานช่วยเหลือทางการเงิน ในโรงเรียนส่วนใหญ่คุณจะต้องทำโปรแกรมให้คำปรึกษาการออกทางออนไลน์ซึ่งอธิบายถึงวิธีการชำระคืนเงินกู้นักเรียนของคุณและจะเกิดอะไรขึ้นหากคุณไม่ชำระเงินตรงเวลา โรงเรียนบางแห่งมีการประชุมเพิ่มเติมหรือสัมภาษณ์กับเจ้าหน้าที่ในสำนักงานช่วยเหลือทางการเงิน- หากคุณออกจากการให้คำปรึกษาผ่าน StudentLoans.gov คุณจะได้รับใบรับรองการจบหลักสูตร พิมพ์สิ่งนี้ออกมาและเก็บไว้เป็นบันทึกของคุณ คุณอาจต้องส่งเอกสารดังกล่าวไปยังสำนักงานช่วยเหลือทางการเงินของคุณเพื่อแสดงว่าคุณได้ทำตามโปรแกรมสำเร็จแล้ว

เคล็ดลับ: คุณต้องดำเนินการให้คำปรึกษาการออกจากโรงเรียนหากคุณสำเร็จการศึกษาออกจากโรงเรียนหรือลงทะเบียนต่ำกว่าครึ่งเวลา คุณจะยังคงต้องเริ่มจ่ายเงินกู้ยืมเพื่อการศึกษาของคุณแม้ว่าคุณจะยังไม่จบการศึกษาก็ตาม

ระบุผู้ให้บริการเงินกู้ของคุณ แทนที่จะชำระเงินโดยตรงกับรัฐบาลคุณจะจ่ายเงินกู้ยืมเพื่อการศึกษาของคุณผ่านผู้ให้บริการเงินกู้ ผู้ให้บริการเงินกู้แต่ละรายมีเว็บไซต์และขั้นตอนการชำระเงินของตนเอง คุณสามารถค้นหา บริษัท ที่ให้บริการเงินกู้ของคุณได้จากบัญชี FSA ของคุณ

- ในปี 2019 มีผู้ให้บริการเงินกู้ 9 รายสำหรับสินเชื่อนักเรียนของรัฐบาลกลาง ได้แก่ CornerStone, MOHELA, FedLoan Servicing (PHEAA), Navient, Granite - GSMR, Nelnet, Great Lakes Educational Loan Services, Inc. , OSLA Servicing และ HESC / Edfin financial

- คุณไม่สามารถเลือก บริษัท ที่ให้บริการเงินกู้ของคุณหรือขอเปลี่ยนแปลงได้หากคุณไม่ชอบผู้ให้บริการเงินกู้ของคุณ

ทำ สเปรดชีต ของเงินกู้ทั้งหมดของคุณและยอดคงเหลือ หากคุณปล่อยสินเชื่อมาหลายปีมีแนวโน้มว่าจะแยกรายการออกจากกัน บางรายอาจเป็นผู้ให้บริการสินเชื่อที่แตกต่างกัน สเปรดชีตสามารถช่วยคุณจัดระเบียบเงินกู้และติดตามจำนวนเงินที่คุณเป็นหนี้และเมื่อถึงกำหนดชำระเงิน- เว้นแต่คุณจะรวมเงินกู้ของรัฐบาลกลางคุณอาจมีวันครบกำหนดชำระที่แตกต่างกันสำหรับเงินกู้ที่แตกต่างกันโดยเฉพาะอย่างยิ่งหากเป็นเงินกู้ประเภทต่างๆ ตัวอย่างเช่นหากเงินกู้บางส่วนของคุณเป็นสินเชื่อโดยตรงและเงินกู้อื่น ๆ เป็นสินเชื่อ Perkins คุณอาจมีผู้ให้บริการที่แตกต่างกันและวันครบกำหนดชำระที่แตกต่างกันสำหรับสินเชื่อประเภทต่างๆ

กำหนดเวลาที่คุณต้องชำระเงินงวดแรก เงินกู้ของรัฐบาลกลางส่วนใหญ่และเงินกู้ส่วนบุคคลบางส่วนมีระยะเวลาผ่อนผัน 6 เดือนหลังจากสำเร็จการศึกษาซึ่งคุณไม่คาดว่าจะเริ่มชำระคืนเงินกู้ของคุณ คุณสามารถใช้ช่วงเวลานี้เพื่อรับการเงินตามลำดับและประเมินตัวเลือกการชำระคืนต่างๆ

- หากคุณมีเงินกู้ Perkins ระยะเวลาผ่อนผันจะขึ้นอยู่กับโรงเรียนที่ให้เงินกู้แก่คุณ ติดต่อสำนักงานช่วยเหลือทางการเงินของโรงเรียนเพื่อดูระยะเวลาผ่อนผันของคุณหากไม่ได้อธิบายให้คุณทราบในระหว่างการออกคำปรึกษา

เคล็ดลับ: หากคุณสามารถเริ่มชำระเงินในช่วงระยะเวลาผ่อนผันได้คุณจะสามารถชำระเงินกู้ได้เร็วขึ้นมาก

ส่วนที่ 2 จาก 3: การเลือกแผนการชำระคืน

สร้างครัวเรือน งบประมาณ เพื่อให้คุณรู้ว่าคุณสามารถจ่ายได้เท่าไร เมื่อคุณตัดสินใจเข้าทำงานหลังเลิกเรียนแล้วให้นั่งลงและทำรายการค่าใช้จ่ายพื้นฐานในแต่ละเดือน จากนั้นดูที่ช่องจ่ายเงินของคุณในช่วงสองสามเดือนที่ผ่านมาและประเมินรายได้ต่อเดือนของคุณ

- โดยทั่วไปคุณต้องการประมาณค่าใช้จ่ายของคุณสูงและรายได้ของคุณต่ำ ตัวอย่างเช่นหากคุณได้รับเงินสองครั้งต่อเดือนและค่าจ้างของคุณแตกต่างกันไประหว่าง 850 ถึง 650 ดอลลาร์คุณอาจตั้งงบประมาณรายได้ไว้ที่ 700 ดอลลาร์ต่อเดือนอย่างไรก็ตามหากคุณมีค่าใช้จ่ายในจำนวนที่เท่ากันเสมอคุณสามารถใช้จำนวนเงินนั้นในงบประมาณของคุณได้

- ติดตามค่าใช้จ่ายของคุณในช่วง 2 หรือ 3 เดือนที่ผ่านมาเพื่อให้งบประมาณของคุณเป็นไปตามความเป็นจริงไม่ใช่ในอุดมคติ หากคุณพบว่าต้องลดค่าใช้จ่ายคุณจะมีภาพที่เป็นจริงว่าเงินของคุณไปที่ใดและสามารถคิดได้ว่าจะตัดหรือกำจัดอะไรทั้งหมด

เคล็ดลับ: การใช้จ่ายอย่างประหยัดไม่ได้หมายความว่าคุณไม่ได้รับอนุญาตให้มีความสนุกสนาน รวมงบประมาณสำหรับกิจกรรมต่างๆเช่นไปดูหนังหรือไปเที่ยวช่วงสุดสัปดาห์เป็นครั้งคราว หากงบประมาณของคุณ จำกัด เกินไปคุณจะมีปัญหาในการยึดติด

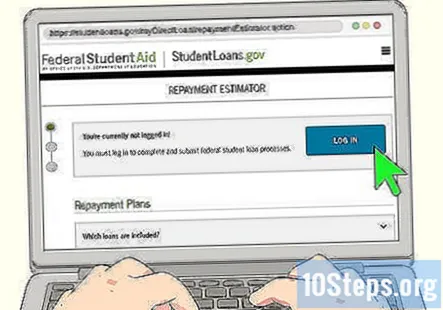

ใช้เครื่องมือประเมินการชำระคืนออนไลน์เพื่อค้นหาว่าการชำระเงินของคุณจะเป็นอย่างไร รัฐบาลมีตัวประเมินการชำระหนี้อยู่ที่ https://studentloans.gov/myDirectLoan/repaymentEstimator.action คุณต้องเข้าสู่ระบบด้วย FSA ID ของคุณเพื่อใช้บริการนี้

- แม้ว่าเครื่องคิดเลขจะสร้างค่าประมาณ แต่การประมาณการนั้นขึ้นอยู่กับข้อมูลเงินกู้จริงของคุณดังนั้นจึงควรมีความแม่นยำพอสมควร นอกจากนี้ยังช่วยให้คุณเปรียบเทียบแผนการชำระคืนที่มีอยู่และดูว่าการชำระเงินรายเดือนของคุณจะเป็นอย่างไรใช้เวลานานเท่าใดในการชำระเงินกู้และจำนวนเงินทั้งหมดที่คุณจ่ายคืนจะเป็นเท่าใด

เริ่มต้นด้วยแผนการชำระหนี้เริ่มต้นถ้าเป็นไปได้ หากคุณยึดติดกับค่าเริ่มต้นหรือมาตรฐานแผนการชำระคืนสำหรับเงินกู้ของรัฐบาลกลางคุณจะได้รับเงินคืนภายใน 10 ปี ตราบเท่าที่การชำระเงินรายเดือนเป็นสิ่งที่คุณสามารถจ่ายได้นี่เป็นวิธีที่ง่ายที่สุดในการชำระเงินกู้นักเรียนของคุณ

- แผนการชำระคืนมาตรฐานเป็นที่นิยมมากที่สุด หากคุณไม่เลือกแผนการชำระคืนอื่นคุณจะได้รับการลงทะเบียนโดยอัตโนมัติในแผนมาตรฐาน

เคล็ดลับ: พิจารณาการชำระเงินรายเดือนของคุณเป็นขั้นต่ำที่เปลือยเปล่า คุณสามารถชำระเงินเพิ่มเติมได้ตลอดเวลาโดยไม่มีค่าปรับ หากคุณเพิ่มเงินเป็นพิเศษสำหรับเงินกู้นักเรียนของคุณเมื่อคุณมีเงินคุณจะจ่ายออกได้เร็วขึ้นมากและจ่ายดอกเบี้ยโดยรวมน้อยลง

ลองใช้แผนการชำระคืนที่สำเร็จการศึกษาหากคุณมั่นใจว่ารายได้ของคุณจะเพิ่มขึ้น แผนการชำระคืนที่สำเร็จการศึกษาเริ่มต้นด้วยการชำระเงินรายเดือนที่ค่อนข้างต่ำซึ่งจะเพิ่มขึ้นในแต่ละปี หากคุณได้เริ่มงานระดับเริ่มต้นในอาชีพที่คุณเลือกและมั่นใจว่าคุณได้รับค่าตอบแทนและการเลื่อนตำแหน่งที่จะมาถึงในอนาคตแผนนี้อาจเหมาะสำหรับคุณ

- หากภายหลังปรากฎว่าคุณไม่ได้ทำเงินได้มากอย่างที่คิดและไม่สามารถชำระเงินจำนวนมากได้คุณอาจเปลี่ยนไปใช้แผนอื่นได้ อย่างไรก็ตามการทำเช่นนี้อาจหมายความว่าคุณต้องใช้เวลาในการชำระเงินกู้นักเรียนนานขึ้นรวมถึงการจ่ายเงินโดยรวมมากขึ้น

มองไปที่ ขยาย แผนการชำระคืนหากคุณต้องการการชำระเงินที่ต่ำกว่า หากคุณไม่มั่นใจว่ารายได้ของคุณจะเพิ่มขึ้นในอนาคตเพียงพอที่จะจ่ายในภายหลังภายใต้แผนการชำระคืนที่สำเร็จการศึกษาแผนการชำระเงินเพิ่มเติมอาจเหมาะกับคุณ โดยทั่วไปแผนการชำระคืนนี้จะได้ผลดีที่สุดสำหรับนักเรียนที่อยู่ในสาขาที่มีค่าตอบแทนต่ำกว่าเช่นการศึกษา

- คุณอาจต้องการแผนการชำระหนี้เพิ่มเติมหากคุณออกจากโรงเรียนก่อนจบการศึกษาและไม่สามารถหารายได้แบบเดียวกับที่คุณต้องการหากคุณได้รับปริญญา

สมัครเพื่อรับการชำระคืนตามรายได้หากคุณมีรายได้ จำกัด รัฐบาลกลางเสนอแผนการชำระคืนตามรายได้ที่แตกต่างกัน 3 แบบหากคุณมีรายได้ไม่เพียงพอที่จะชำระเงินกู้นักเรียนภายใต้แผนอื่น ๆ แผนทั้งหมดคำนึงถึงรายได้และค่าใช้จ่ายของคุณและตรวจสอบให้แน่ใจว่าการชำระเงินต่อเดือนของคุณไม่เกิน 10 ถึง 20 เปอร์เซ็นต์ของรายได้ที่คุณตัดสินใจ

- โดยทั่วไปแผนการชำระคืนตามรายได้จะไม่มีให้สำหรับผู้กู้หลักของ PLUS Loans

- แผนการชำระคืนตามรายได้จะมีอายุ 20 หรือ 25 ปีตราบเท่าที่คุณยังคงมีสิทธิ์ในช่วงเวลานั้น หลังจาก 25 ปียอดเงินกู้คงเหลือทั้งหมดจะได้รับการปลดหนี้ คุณอาจต้องรับผิดชอบภาษีรายได้ในส่วนของเงินกู้ยืมเพื่อการศึกษาของคุณที่ได้รับการอภัย

เคล็ดลับ: ไม่มีวิธีใดที่จะลดการชำระเงินรายเดือนของคุณได้ และ ลดระยะเวลาที่คุณชำระเงินกู้ ภายใต้แผนการชำระคืนตามรายได้คุณต้องจ่ายต่อไปเป็นเวลา 20 หรือ 25 ปีเทียบกับ 10 ปีภายใต้แผนการชำระคืนมาตรฐาน

ลงทะเบียนเพื่อรับการชำระเงินอัตโนมัติ การชำระเงินอัตโนมัติช่วยให้มั่นใจได้ว่าคุณจะชำระเงินตรงเวลาทุกเดือน (สมมติว่าคุณมีเงินในบัญชีธนาคารของคุณสำหรับการชำระเงิน) นอกจากนี้คุณอาจมีสิทธิ์ได้รับอัตราดอกเบี้ยที่ต่ำกว่าหากคุณลงชื่อสมัครใช้การชำระเงินอัตโนมัติ

- ใช้การชำระเงินอัตโนมัติเฉพาะในกรณีที่คุณมั่นใจว่าเงินสำหรับการชำระเงินกู้นักเรียนของคุณจะอยู่ในบัญชีธนาคารของคุณ คุณอาจพิจารณาใช้บัญชีออมทรัพย์แยกต่างหากสำหรับเงินกู้นักเรียนและโอนเงินไปที่นั่นสำหรับการชำระเงินรายเดือนของคุณ หากคุณสามารถเริ่มต้นบัญชีด้วยการชำระเงินกู้ 2 หรือ 3 งวดคุณสามารถแน่ใจได้ว่าจะมีเงินเพียงพอในบัญชีที่จะชำระเงิน

ประเมินตัวเลือกของคุณหากคุณไม่สามารถจ่ายเงินได้ หากคุณพบว่าคุณไม่สามารถชำระเงินกู้นักเรียนของคุณได้โปรดติดต่อผู้ให้บริการเงินกู้ของคุณโดยเร็วที่สุดเพื่อดูว่าคุณมีคุณสมบัติในการเลื่อนหรือถูกระงับหรือไม่ คุณอาจต้องพิสูจน์ความยากลำบากทางการเงินสำหรับการอดกลั้น โดยทั่วไปแล้วการรอการโอนเงินจะมอบให้กับบุคคลที่ว่างงานรับราชการทหารหรือเข้าเรียนในโรงเรียนระดับบัณฑิตศึกษาหรือวิชาชีพ

- คุณต้องเป็นฝ่ายรุกเกี่ยวกับเรื่องนี้ หากคุณเพียงแค่หยุดชำระเงินจะส่งผลเสียต่อคะแนนเครดิตของคุณ การชำระเงินที่ขาดหายไปมากเกินไปจะทำให้เงินกู้ยืมของคุณผิดนัดชำระซึ่งอาจเป็นหายนะต่อความสามารถในการกู้ยืมของคุณในอนาคต

- หากคุณมีคุณสมบัติในการเลื่อนหรือถูกระงับผู้ให้บริการเงินกู้ของคุณอาจใช้การเลื่อนหรือการระงับกลับไปเป็นการชำระเงินที่พลาดไปครั้งเก่าที่สุดของคุณ อย่างไรก็ตามการดำเนินการนี้จะลดจำนวนการชำระเงินที่คุณไม่ต้องชำระในอนาคต

- ขึ้นอยู่กับประเภทของเงินกู้ที่คุณมีเงินกู้ของคุณอาจยังคงมีดอกเบี้ยอยู่ในขณะที่การชำระเงินอยู่ในช่วงเลื่อนหรือถูกระงับ

ส่วนที่ 3 ของ 3: การรีไฟแนนซ์เงินกู้ของคุณ

รวมเงินกู้ของรัฐบาลกลางของคุณผ่านการรวมบัญชีโดยตรง หากเงินกู้ทั้งหมดของคุณเป็นเงินกู้โดยตรงของรัฐบาลกลางคุณสามารถรวมเข้าด้วยกันและชำระเงินรายเดือนครั้งเดียว เมื่อคุณรวมผ่านรัฐบาลกลางคุณจะไม่จำเป็นต้องได้รับอัตราดอกเบี้ยที่ต่ำกว่าที่คุณจ่ายในปัจจุบัน อย่างไรก็ตามการรวมบัญชีสามารถทำให้การชำระคืนสะดวกยิ่งขึ้น

- แม้ว่าคุณจะไม่ได้รับอัตราดอกเบี้ยที่ต่ำกว่า แต่เงินกู้ยืมเพื่อการรวมบัญชีจะมีประโยชน์อย่างยิ่งหากคุณมีเงินกู้หลายปีที่อยู่กับผู้ให้บริการที่แตกต่างกันและมีวันครบกำหนดชำระที่แตกต่างกัน

- โดยทั่วไปหากคุณมีเงินกู้กับผู้ให้บริการรายอื่นพวกเขาทั้งหมดจะถูกย้ายไปยังผู้ให้บริการรายเดียวเมื่อคุณรวมบัญชี

- หากคุณมีสินเชื่อประเภทต่างๆคุณอาจได้รับเงินกู้รวมสองรายการแทนที่จะเป็นเพียงสินเชื่อเดียว อย่างไรก็ตามการดำเนินการนี้ยังทำให้การชำระเงินของคุณง่ายต่อการจัดการ

ตรวจสอบคะแนนเครดิตของคุณ เหตุผลหลักในการรีไฟแนนซ์เงินกู้ของคุณคือการได้รับอัตราดอกเบี้ยที่ต่ำกว่า หากคุณไม่มีคะแนนเครดิตเกิน 680 คุณก็ไม่น่าจะมีสิทธิ์ได้รับอัตราดอกเบี้ยที่ต่ำกว่าที่คุณกำลังจ่ายอยู่ บริษัท รีไฟแนนซ์บางแห่งจะพิจารณาเฉพาะผู้สมัครที่มีคะแนนเครดิตสูงกว่า 700

- แม้ว่าคุณจะได้รับรายงานเครดิตฟรีในแต่ละปีจากเครดิตบูโร 3 แห่ง (TransUnion, Equifax และ Experian) แต่รายงานเหล่านี้จะไม่รวมคะแนนของคุณ คุณสามารถใช้เว็บไซต์หรือแอปฟรีเช่น Credit Karma, Credit Sesame หรือ Wallet Hub เพื่อตรวจสอบคะแนนเครดิตของคุณ คุณยังสามารถชำระเงินสำหรับการเข้าถึงคะแนนเครดิตอย่างเป็นทางการของคุณจากหนึ่งใน 3 เครดิตบูโร

เปรียบเทียบการรวมเงินกู้และ บริษัท รีไฟแนนซ์ การรีไฟแนนซ์เงินกู้ของคุณเป็นเงินกู้ก้อนเดียวสามารถทำให้การชำระคืนง่ายขึ้นและอาจลดการชำระเงินรายเดือนของคุณ โดยทั่วไปคุณต้องการมองหา บริษัท ที่จะให้อัตราดอกเบี้ยต่ำที่สุดเท่าที่จะเป็นไปได้ ด้วยวิธีนี้คุณจะจ่ายเงินน้อยลงโดยรวมตลอดอายุเงินกู้ของคุณ

- หากคุณไม่สามารถขอสินเชื่อรีไฟแนนซ์ได้ในอัตราที่ต่ำกว่าที่คุณกำลังจ่ายอยู่คุณก็ไม่จำเป็นต้องรีไฟแนนซ์ แม้ว่าคุณจะได้รับการชำระเงินรายเดือนที่ต่ำกว่า แต่คุณยังคงจ่ายเงินกู้ยืมเพื่อการศึกษาของคุณเป็นระยะเวลานานขึ้นและจะต้องจ่ายโดยรวมมากขึ้น

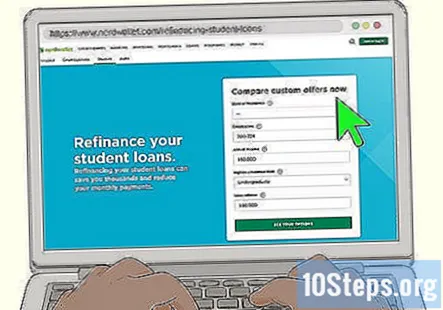

- Nerd Wallet มีเครื่องมือออนไลน์ที่คุณสามารถใช้เพื่อเปรียบเทียบ บริษัท ต่างๆและค้นหาสิ่งที่เหมาะสมที่สุดสำหรับความต้องการของคุณ ไปที่ https://www.nerdwallet.com/refinancing-student-loans และป้อนข้อมูลของคุณเพื่อเริ่มต้น

เคล็ดลับ: หากคุณรีไฟแนนซ์เงินกู้ของคุณคุณอาจสูญเสียสิทธิ์ในการผัดผ่อนหรือถูกระงับ แม้ว่าคุณจะไม่คาดคิดว่าจะต้องการตัวเลือกเหล่านั้น แต่ก็มีค่าที่จะเก็บไว้ในกรณีฉุกเฉิน ตรวจสอบให้แน่ใจว่า บริษัท รีไฟแนนซ์ที่คุณเลือกอนุญาตให้คุณรักษาสิทธิ์เหล่านั้นได้

รับใบเสนอราคาจาก บริษัท ที่คุณสนใจ โดยทั่วไปแล้ว บริษัท ที่รวมบัญชีและรีไฟแนนซ์จะให้ค่าประมาณโดยอิงจากคำตอบของคุณสำหรับคำถามสองสามข้อเกี่ยวกับรายได้ของคุณและจำนวนเงินกู้ยืมทั้งหมดของนักเรียน พวกเขามีแนวโน้มที่จะให้เครดิตของคุณแบบ "soft pull" ซึ่งไม่ได้ให้รายละเอียดประวัติเครดิตของคุณและไม่มีผลเสียต่อคะแนนของคุณ

- คุณสามารถใช้คำพูดเหล่านี้เพื่อเปรียบเทียบ บริษัท ให้กู้ยืมต่างๆ อย่างไรก็ตามโปรดทราบว่าเงื่อนไขของเงินกู้ที่คุณเสนอในท้ายที่สุดอาจไม่ตรงกับเงื่อนไขในใบเสนอราคา

กรอกใบสมัครกับผู้ให้กู้ที่คุณเลือก เมื่อคุณตัดสินใจแล้วว่าต้องการใช้ บริษัท ให้กู้ยืมรายใดคุณจะต้องกรอกใบสมัครที่สมบูรณ์พร้อมรายละเอียดมากกว่าข้อมูลที่คุณให้ไว้เพื่อรับใบเสนอราคาเบื้องต้น โดยทั่วไปคุณสามารถกรอกใบสมัครนี้ทางออนไลน์ได้ภายใน 10 ถึง 15 นาที

- หลังจากการสมัครของคุณเสร็จสมบูรณ์คุณจะได้รับข้อเสนอการรีไฟแนนซ์ คุณอาจมีเวลา จำกัด ในการยอมรับหรือปฏิเสธข้อเสนอนั้น หากคุณยอมรับข้อเสนอผู้ให้กู้จะจ่ายเงินกู้นักเรียนของคุณให้คุณและคุณจะจ่ายเงินรายเดือนให้กับผู้ให้กู้รายนั้นแทนที่จะเป็นผู้ให้กู้รายเดิมของคุณ

- พยายามส่งใบสมัครแบบเต็มให้กับผู้ให้กู้รายเดียวเท่านั้น ผู้ให้กู้แต่ละรายจะดึงเครดิตของคุณอย่างหนักและการดึงอย่างหนักมากเกินไปอาจส่งผลเสียอย่างมากต่อคะแนนเครดิตของคุณ

จัดเตรียมการชำระเงินอัตโนมัติหากเป็นไปได้ ผู้ให้กู้มักเสนอสิ่งจูงใจหากคุณตกลงที่จะชำระเงินอัตโนมัติ คุณอาจมีสิทธิ์ได้รับอัตราดอกเบี้ยที่ต่ำกว่าเช่นหรือการชำระเงินรายเดือนที่ต่ำกว่าเล็กน้อย

- อย่าลืมลงชื่อสมัครใช้การชำระเงินอัตโนมัติหากคุณมั่นใจว่าเงินจะอยู่ในบัญชีของคุณเพื่อให้ครอบคลุมการชำระเงินในวันที่ครบกำหนดในแต่ละเดือน หากมีการคืนการชำระเงินคุณจะไม่ต้องกังวลกับค่าธรรมเนียมเพิ่มเติมจากผู้ให้กู้รวมถึงค่าธรรมเนียมธนาคาร นอกจากนี้การชำระเงินของคุณจะถูกบันทึกว่าล่าช้าซึ่งอาจส่งผลเสียต่อเครดิตของคุณ

คำถามและคำตอบของชุมชน

เคล็ดลับ

- เมื่อคุณเริ่มชำระคืนเงินกู้ให้มุ่งเน้นไปที่จำนวนเงินที่คุณได้จ่ายไปแทนที่จะเป็นจำนวนเงินที่คุณยังคงเป็นหนี้อยู่ สิ่งนี้สามารถทำให้งานดูน่ากลัวน้อยลง

- หากคุณชำระเงินเพิ่มเติมเพื่อช่วยชำระเงินกู้นักเรียนของคุณได้เร็วขึ้นโปรดแจ้งผู้ให้บริการของคุณให้นำการชำระเงินไปใช้กับยอดเงินปัจจุบันของคุณและอย่าเปลี่ยนแปลงวันที่ครบกำหนดของเดือนถัดไป

- ในขณะที่จ่ายเงินกู้ยืมเพื่อการศึกษาของคุณอย่าลืมว่าคุณสามารถหักดอกเบี้ยที่จ่ายให้กับภาษีเงินได้ของคุณได้ถึง 2,500 เหรียญในแต่ละปี

- ตามพระราชบัญญัติ CARES คุณสามารถหยุดชำระเงินกู้นักเรียนด้วยเงินกู้ของรัฐบาลกลางได้จนถึงวันที่ 30 กันยายน 2020 เนื่องจากการระบาดของไวรัสโคโรนา อย่างไรก็ตามสิ่งนี้ใช้ไม่ได้กับสินเชื่อนักเรียนส่วนบุคคล

คำเตือน

- บทความนี้กล่าวถึงการชำระเงินกู้นักเรียนในสหรัฐอเมริกา หากคุณมีหนี้เงินกู้นักเรียนในประเทศอื่นตัวเลือกของคุณอาจแตกต่างออกไป ปรึกษาผู้ให้บริการเงินกู้ของคุณหรือที่ปรึกษาทางการเงินอิสระสำหรับข้อมูลเพิ่มเติม

- หลีกเลี่ยงการสะสมหนี้อื่น ๆ โดยเฉพาะหนี้บัตรเครดิตจนกว่าคุณจะใช้เงินกู้ยืมเพื่อการศึกษาหมด หากคุณใช้บัตรเครดิตอย่าเรียกเก็บเงินเกินกว่าที่คุณจะจ่ายคืนได้เต็มจำนวนในแต่ละเดือน

- ไม่มี บริษัท ใดจ่ายเงินกู้เพื่อการศึกษาให้คุณ หากคุณได้รับข้อเสนอทางโทรศัพท์หรือทางอีเมลที่ฟังดูดีเกินจริงก็น่าจะเป็นเช่นนั้น

- เมื่อใดก็ตามที่เป็นไปได้ให้ จำกัด การกู้ยืมของคุณเป็นเงินกู้ของรัฐบาลกลางและหลีกเลี่ยงเงินกู้ส่วนตัวซึ่งโดยทั่วไปแล้วจะมีอัตราดอกเบี้ยที่สูงกว่าและมีตัวเลือกในการจ่ายคืนน้อยลงหากคุณประสบปัญหา