ผู้เขียน:

Louise Ward

วันที่สร้าง:

7 กุมภาพันธ์ 2021

วันที่อัปเดต:

2 พฤษภาคม 2024

เนื้อหา

ในบทความนี้: คำนวณกำไรกำไรวิเคราะห์กำไรอ้างอิง 8

อัตรากำไรช่วยให้คุณทราบว่าธุรกิจสร้างกำไรหรือไม่และถ้าเป็นเช่นนั้นปริมาณของกำไรที่ธุรกิจสร้างขึ้น บริษัท ต้องควบคุมอัตรากำไรเพื่อสร้างแผนธุรกิจที่ดีควบคุมต้นทุนปรับราคาและวัดความสามารถในการทำกำไรของ บริษัท ในช่วงเวลาหนึ่ง อัตรากำไรถูกแสดงเป็นเปอร์เซ็นต์และเปอร์เซ็นต์ที่สูงกว่ายิ่ง บริษัท มีกำไรมากขึ้น

ขั้นตอน

ส่วนที่ 1 คำนวณกำไร

-

รู้ความแตกต่างระหว่างกำไรขั้นต้นอัตรากำไรขั้นต้นและกำไรสุทธิ กำไรขั้นต้นคือยอดขายรวมจากการขายสินค้าและบริการของคุณหักด้วยต้นทุนการผลิตหรือการรับสินค้าและบริการเหล่านั้น การคำนวณนี้ไม่รวมค่าใช้จ่ายเช่นเงินเดือนค่าเช่าหรือค่าสาธารณูปโภค เฉพาะค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการสร้างสินค้าและบริการเหล่านี้เท่านั้น- กำไรสุทธิคำนึงถึงค่าใช้จ่ายทั้งหมดของ บริษัท และหักจากกำไรขั้นต้นค่าใช้จ่ายในการบริหารและค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องเช่นค่าใช้จ่ายในการดำเนินงาน (เงินเดือนค่าเช่า ฯลฯ ) และต้นทุนที่ไม่เกิดขึ้นอีก (ภาษีใบแจ้งหนี้ของซัพพลายเออร์ ฯลฯ ) คุณต้องพิจารณารายได้เพิ่มเติมเช่นรายได้จากการลงทุน

- รายได้สุทธิให้ภาพรวมของธุรกิจที่สมบูรณ์และมีรายละเอียดมากขึ้นและเป็นตัวบ่งชี้ที่ใช้ในการจัดการธุรกิจโดยทั่วไป ขั้นตอนในการติดตามจะแสดงให้คุณทราบถึงวิธีการกำหนดอัตรากำไร

- รายได้สุทธิยังคงถูกเรียกว่ารายได้สุทธิ

-

กำหนดระยะเวลาการคำนวณ ในการคำนวณกำไรของ บริษัท ให้กำหนดระยะเวลาที่จะพิจารณา โดยทั่วไป บริษัท พิจารณาหลายเดือนไตรมาสหรือปีสำหรับการคำนวณอัตรากำไร- พิจารณาเหตุผลในการคำนวณกำไร หากคุณต้องการกู้เงินหรือดึงดูดนักลงทุนธนาคารหรือนักลงทุนจะมองหาอัตรากำไรในระยะยาว แต่ถ้าคุณคำนวณกำไรเพื่อวัตถุประสงค์ของคุณเองคุณสามารถใช้ระยะเวลาสั้น ๆ ได้

-

คำนวณรายได้ของ บริษัท ในช่วงเวลาที่คุณได้พิจารณา รายได้คือรายได้ทั้งหมดของธุรกิจจากการขายสินค้าและบริการหรือดอกเบี้ย- หาก บริษัท ขายสินค้าเท่านั้นเช่นในร้านค้าปลีกหรือร้านอาหารตัวเลขการขายจะแสดงยอดขายที่คุณทำในช่วงเวลาที่คุณเลือกหักผลตอบแทนหรือการลดลงใด ๆ หากคุณไม่มีความคิดเกี่ยวกับจำนวนเงินนี้เพียงแค่คูณจำนวนรายการที่ขายโดยราคาขายของรายการจากนั้นทำการปรับเปลี่ยนเพื่อรับคืนและส่วนลด

- ในทำนองเดียวกันหาก บริษัท ให้บริการเช่นการตัดหญ้าอัตราการหมุนเวียนคือจำนวนเงินทั้งหมดที่เกิดจากบริการของคุณในช่วงเวลาที่พิจารณา

- สุดท้ายหาก บริษัท เป็นเจ้าของหลักทรัพย์คุณจะต้องรวมในการคำนวณรายได้รวมดอกเบี้ยและเงินปันผลของหลักทรัพย์เหล่านี้

-

ลบค่าใช้จ่ายทั้งหมดจากมูลค่าการซื้อขายเพื่อให้ได้กำไรสุทธิ ค่าใช้จ่ายตรงข้ามกับรายได้ นี่คือจำนวนเงินที่คุณต้องจ่ายหรือจ่ายสำหรับสิ่งที่คุณทำหรือใช้ในช่วงเวลานั้น ซึ่งรวมถึงค่าใช้จ่ายในการดำเนินงานรวมถึงต้นทุนการลงทุน- ค่าใช้จ่ายในปัจจุบันคือค่าแรงงานค่าเช่าไฟฟ้าอุปกรณ์วัสดุสิ้นเปลืองสินค้าคงคลังค่าธรรมเนียมธนาคารและดอกเบี้ยเงินกู้ยืม โดยทั่วไปในกรณีของธุรกิจขนาดเล็กเพียงเพิ่มสิ่งที่คุณต้องจ่ายในช่วงเวลานั้น

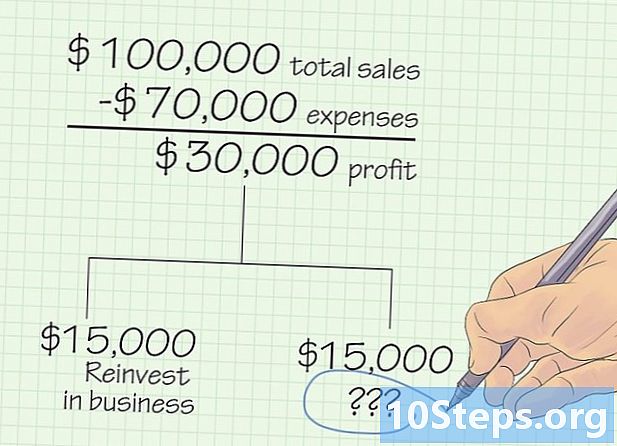

- ตัวอย่างเช่นสมมติว่า บริษัท มีมูลค่าการซื้อขาย 100,000 ยูโรในช่วงเวลานั้น แต่เพื่อให้บรรลุผลประกอบการนี้ บริษัท จะต้องใช้จ่าย 70,000 ยูโรสำหรับค่าเช่าอุปกรณ์เครื่องมือภาษีและดอกเบี้ย คุณต้องลบ 70,000 ยูโรจาก 100,000 ยูโรเพื่อรับผลกำไรสุทธินั่นคือ 30,000 ยูโร

-

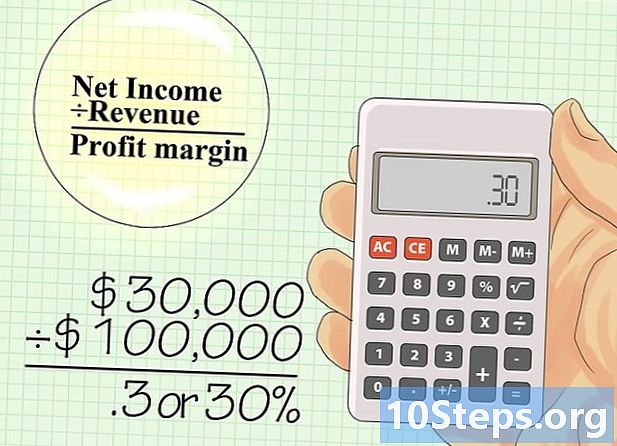

หารจำนวนกำไรสุทธิด้วยมูลค่าการซื้อขายหรือรายได้รวม ผลลัพธ์ที่คุณได้รับคืออัตรากำไรซึ่งเป็นอัตราร้อยละของกำไรเมื่อเทียบกับมูลค่าการซื้อขาย- ในตัวอย่างของเราด้านบนความแตกต่างคือ 30,000 ยูโรดังนั้น 30,000 ยูโร÷ 100,000 ยูโร = 0.3 (30%)

- อีกตัวอย่างหนึ่งถ้า บริษัท ของคุณขายตารางการคำนวณเปอร์เซ็นต์ของกำไรจะบอกคุณว่าคุณจะได้กำไรมากเพียงใดจากราคาขายของตาราง

ส่วนที่ 2 การวิเคราะห์กำไร

-

ประเมินว่าอัตรากำไรตรงกับความต้องการของธุรกิจหรือไม่ หากคุณวางแผนที่จะใช้รายได้จากธุรกิจของคุณเพียงลำพังให้พิจารณาอัตรากำไรและจำนวนการขายที่คุณทำในหนึ่งปี คุณอาจต้องการนำเงินส่วนหนึ่งไปลงทุนใหม่เพื่อขยายธุรกิจของคุณ ดังนั้นเมื่อคุณหักเงินจากกำไรนี้กำไรที่เหลือจะอนุญาตให้คุณรักษาไลฟ์สไตล์ของคุณหรือไม่?- ตัวอย่างเช่นในตัวอย่างข้างต้นกำไรสุทธิของ บริษัท สำหรับผลประกอบการ 100,000 ยูโรคือ 30,000 ยูโรหากคุณใช้กำไร 15,000 ยูโรเพื่อลงทุนในธุรกิจของคุณ (และอาจชำระคืนเงินกู้) คุณจะเหลือเงิน 15,000 ยูโร

-

เปรียบเทียบอัตรากำไรของคุณกับ บริษัท อื่นที่คล้ายคลึงกัน ประโยชน์อีกประการหนึ่งของการรู้อัตรากำไรของคุณคือการเปรียบเทียบกับ บริษัท อื่น ๆ เพื่อกำหนดตำแหน่งที่คุณอยู่ หากคุณสมัครขอสินเชื่อธนาคารอาจต้องใช้อัตรากำไรขั้นต่ำสำหรับขนาดหรือประเภทธุรกิจของคุณ หากเป็น บริษัท ขนาดใหญ่ที่มีคู่แข่งคุณสามารถดูกำไรของคู่แข่งเพื่อเปรียบเทียบกับคุณ- สมมติว่า บริษัท 1 มีมูลค่าการซื้อขาย 500,000 ยูโรและค่าใช้จ่ายรวม 230,000 ยูโร ทำให้มีอัตรากำไร 54%

- สมมติว่า บริษัท 2 มีมูลค่าการซื้อขาย 1,000,000 ยูโรและค่าใช้จ่ายทั้งหมด 580,000 ยูโร ซึ่งหมายความว่า บริษัท 2 มีอัตรากำไร 42%

- ธุรกิจ 1 มีอัตรากำไรที่ดีขึ้นแม้ว่าธุรกิจ 2 จะประสบความสำเร็จเป็นสองเท่าของการหมุนเวียนของธุรกิจ 1 และมีกำไรสุทธิที่สูงขึ้น

-

เปรียบเทียบอัตรากำไรของคุณกับ บริษัท ที่มีใจเดียวกันในอุตสาหกรรมเดียวกัน อัตรากำไรธุรกิจแตกต่างกันอย่างมากขึ้นอยู่กับขนาดของธุรกิจหรืออุตสาหกรรม เป็นการดีกว่าที่จะเปรียบเทียบ บริษัท สองแห่งขึ้นไปในภาคเดียวกันและได้รับรายได้ที่คล้ายคลึงกันเพื่อการเปรียบเทียบที่ดี- ตัวอย่างเช่นอัตรากำไรเฉลี่ยในตลาดสายการบินคือ 3% ในขณะที่ บริษัท เทคโนโลยีและซอฟต์แวร์มีอัตรากำไรเฉลี่ย 20%

- เมื่อเปรียบเทียบธุรกิจของคุณให้พิจารณาเกณฑ์ขนาดเพื่อให้แน่ใจว่าการเปรียบเทียบของคุณมีความหมาย

-

ปรับอัตรากำไรของคุณหากจำเป็น คุณสามารถเปลี่ยนเปอร์เซ็นต์ของอัตรากำไรของคุณโดยสร้างรายได้เพิ่มขึ้น (ตัวอย่างเช่นโดยการเพิ่มราคาของผลิตภัณฑ์หรือขายผลิตภัณฑ์เพิ่มเติม) หรือลดค่าใช้จ่ายที่เกี่ยวข้องกับธุรกิจของคุณ นอกจากนี้แม้ว่าอัตรากำไรของคุณจะยังคงเหมือนเดิมหากคุณเพิ่มรายได้และค่าใช้จ่ายกำไรสุทธิของคุณก็จะเพิ่มขึ้น พิจารณาธุรกิจการแข่งขันและการยอมรับความเสี่ยงเมื่อคุณขึ้นราคาหรือลดต้นทุน- โดยทั่วไปคุณต้องทำการเปลี่ยนแปลงทีละน้อยเพื่อป้องกันยอดขายของคุณลดน้อยลงหรือทำให้ลูกค้าของคุณโกรธ โปรดจำไว้ว่าการเพิ่มอัตรากำไรของคุณต้องมีค่าใช้จ่ายและการดำเนินการเชิงรุกอาจส่งผลในทางตรงกันข้ามโดยการลดจำนวนธุรกิจของคุณลง

- อย่าสับสนอัตรากำไรกับกำไรเชิงพาณิชย์ มาร์จิ้นทางการค้าคือความแตกต่างระหว่างต้นทุนในการผลิตสินค้าและราคาขาย